炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

2026年从全球来看,美联储仍可能延续降息周期,至少降息2次以上。这将使美元指数可能继续回落,美股回调风险加大。特朗普上台后的一系列做法对国际局势造成较大冲击,市场避险情绪上升,近期更出现“美债三杀”的局面。

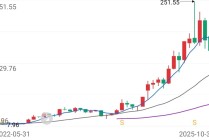

美元指数持续回落,近期已从110左右跌至97。美元指数回落一方面反映投资者对美元信任度下降,另一方面也与避险情绪升温有关,部分资金卖出美元资产,转而配置黄金、白银等贵金属。

在去年年底发布的“2026年十大预言”中,我明确提出:美元持续超发、美国政府债台高筑,黄金长期上涨趋势不变。从长期看,美元越发越多,以美元标价的黄金价格自然存在上行的基础逻辑。

国际金价上涨本质上与去美元化相关。多国央行抛售美债、增持实物黄金,提高本国黄金储备与本币“含金量”。中国央行连续14个月增持实物黄金,有利于提升人民币“含金量”,推动人民币国际化,提高人民币国际地位与国际声誉。

前段时间我到上海参加中国首席经济学家论坛年会,参与“美元的未来与全球货币体系”论坛时指出:美元在未来国际贸易支付中的占比将逐渐减少。虽然这一过程较为漫长,但趋势已经形成,更多国家将选择多元化储备,而非完全依赖美元。

去美元化是大趋势。美国频繁动用美元国际地位制裁他国,客观上导致美元信用受到质疑。更重要的是美国政府债台高筑:负债高达38万亿美元,每年仅债务利息就要支付1万多亿美元,占美国政府财政收入的20%以上。

特朗普上台后通过“大而美法案”,降低富人税负,意味着未来10年美国负债可能额外增加1万亿美元;同时将2026年美国军费开支提升到1.5万亿美元,这些举措使美国政府负债水平进一步抬升。

反映到市场上,就是美国十年期国债收益率上升。教科书里通常把美国十年期国债收益率视为无风险收益率,因为传统上认为美债不可能违约,但现在美国十年期国债收益率高达4.5%,显然包含较高风险溢价。对比之下,中国十年期国债收益率约1.6%。

世界格局正在发生重大变化。特朗普绕开国际法,更多依据个人好恶行动,推行丛林法则,强调所谓“彰显美国实力”。但越是如此,越显示出美国霸权走向衰落:越是张牙舞爪,越反映出对霸权地位松动的焦虑。

例如其在1月3日“入侵委内瑞拉”,将马杜罗总统夫妇抓到纽约受审,完全无视国际法,也显示出对资源的抢夺。委内瑞拉拥有世界最多的石油储备,其石油为重质石油,可分解出柴油与沥青,属于重要战略资源。

除原油之外,特朗普在去年大肆在全球收购铜,美国囤积铜已达到40万吨,这也是国际铜价上涨的重要原因之一。数据中心建设、新能源汽车等领域需要消耗大量铜资源,美国囤积铜推升铜价,也对我国制造业形成一定冲击。据称部分空调厂已准备以铝管替代铜管以降低成本。

国内方面,去年实现5%的GDP增速,完成年初预定目标,但社会消费品零售总额增速下降,12月份同比已降至0.9%。去年CPI零增长,PPI为负增长,说明当前经济增长的主要矛盾仍是内需不足,提升内需成为政策发力点。中央经济工作会议明确提出把提升内需作为重要抓手:一方面提升居民收入、提振消费;另一方面加大投资力度,并对传统行业推动反内卷、去产能。

2026年是“十五五”规划开局之年,随着规划编制推进及相关政策方向逐步明朗,重点支持领域仍以科技创新为主,包括人形机器人、芯片半导体、算力算法、可控核聚变、商业航天、量子技术等方向,也是近两年表现较好的方向。2026年科技股仍可能是重要板块,因为大逻辑没有改变。

刘禹锡“沉舟侧畔千帆过,病树前头万木春”可以用来形容当前分化:看房地产等传统行业,容易更悲观;看科技创新行业,则体现出新的活力。资本市场是经济的晴雨表,经济在转型,资本市场机会也随之变化。

2026年的行情可能不会像2025年那样分化极端、科技股几乎一枝独秀,但科技股仍是重要方向。随着行情深化、赚钱效应提升,居民储蓄向资本市场转移可能加快。据统计,今年有高达50万亿元存款到期,过去享受约3%利率,到期续存可能只有约1%,储户面临选择:继续存款,或寻找更高回报的资产。

一部分风险偏好较低的投资者可能选择存款或购买债券、债券基金、银行理财等固定收益类产品;也有一部分投资者在慢牛长牛行情与赚钱效应带动下,通过买股票或买基金入市,这也是行情能够持续的重要推动力。

当前我国居民存款高达166万亿元,过去五年增加约60万亿元。以往居民储蓄大转移主要流向楼市,如今逐步转向资本市场。股市站上4000点、牛市走势确立后,储蓄向资本市场转移的速度可能进一步加快。

去年新开股票账户数超过2700万户,累计达到4亿户;基金账户达到7亿户。这轮慢牛长牛行情有望覆盖亿万家庭,提升居民家庭资产总量,在一定程度上对冲过去几年房价下跌带来的财富缩水效应。若行情持续多年,对消费的拉动作用也会更明显。

这轮牛市承担三重历史使命:第一,通过牛市提振消费;第二,通过牛市稳住楼市,投资者在资本市场获得收益后可能增加购房需求;第三,通过牛市支持更多科技创新企业发展,产生更多独角兽与巨无霸企业,推动经济转型,寻找第二条增长曲线,在第四次科技革命中与美国你追我赶、争取优势,并形成更多生产力。

(作者系前海开源基金首席经济学家、基金经理)

发表评论

2026-02-02 03:09:55回复

2026-02-01 22:17:11回复