美国正愈发依赖其最亲密的盟友为其日益沉重的债务负担提供融资,这让规模达 30 万亿美元的美国国债市场暴露出一处软肋。

彭博社对美国财政部数据的分析显示,2025 年,与美国立场一致的国家净买入 4639 亿美元美国国债,创下至少 2016 年以来的年度最大净买入规模。与之形成鲜明对比的是,与美国最不团结的国家去年减持了 1252.4 亿美元美债,为六年来最高水平。

2016 年至 2025 年间,非盟友与中立国家累计抛售 6730 亿美元美债,而盟友仅在其中一年减持,其余年份均增持美债储备。尽管多数市场参与者认为美债仍将是全球基准避险资产,但随着唐纳德・特朗普总统不可预测的决策令投资者不安,撤离美债的趋势正加速蔓延。

虽然 “立场一致” 的界定带有主观性,但本次分析依据各国在联合国的投票行为是否与美国一致,将其划分为 “高度一致”“低度一致” 与 “中立” 三类。这一假设认为,投票立场相同的国家关系更紧密,也是学术界常用的划分盟友与对手的方法。

例如,长期军事盟友澳大利亚被归为 “高度一致”,中国为 “低度一致”,美国邻国墨西哥则归入 “中立”。分析所依据的联合国关键决议投票数据,来自美国国务院。

外国投资者持债集中度的变化揭示了权力格局的走向,也表明特朗普即便试图重塑世界秩序,也绝不能疏远盟友。上月他试图控制格陵兰岛的举动,一度引发市场猜测:欧洲或会 “武器化” 其美债持仓、大举抛售以示反制。

“对一个净债务国而言,尤其是对一个需要靠外资填补高额赤字的国家来说,同时得罪盟友与对手绝非明智之举,” 嘉信理财首席固定收益策略师凯西・琼斯表示,“这会推高融资成本,引发市场动荡。考虑到制裁、关祱、赤字扩大以及‘美国优先’政策的整体影响,一些国家减持美元资产也就不足为奇了。”

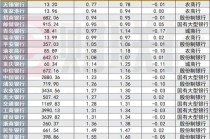

美国财政部数据显示,英国、加拿大和日本去年是美债最大买家,不过英国的数据可能因其金融中心地位而失真。中国、印度和巴西减持规模最大,比利时(其持仓通常被认为包含部分中国账户)紧随其后。

即便剔除英国与比利时,美国盟友仍为美债净买家,且买入规模超过 2024 年水平。

随着特朗普抨击美联储独立性、贸易战升级、政治极化加剧,撤离美元资产的趋势愈发明显。而这位美国总统长期指责其他国家刻意压低本币汇率以提振出口,暗示美元被不公平地高估。

外国投资者持有约三分之一的未清偿美债,风险在于:若更多国家对华盛顿的政策感到不安,可能会效仿中国、印度和巴西,进一步减持美元资产。

彭博社策略师观点

“只要美国国债收益率仍具相对吸引力 —— 考虑到投资与生产率提升正推高中性利率,这一情况大概率会持续 —— 资金就会继续流入美债。”

—— 宏观策略师斯凯拉・蒙哥马利・康宁

本月早些时候,有消息称中国监管机构出于对市场波动的担忧,建议金融机构控制美债持仓规模。此前,欧洲最大养老基金去年大部分时间都在大幅削减美债敞口。

“风险不在于中国抛售,这已被市场定价,” 投资公司 Arkevium 研究总监马克桑斯・维索表示,“风险在于盟友停止买入,或开始集体对冲美债风险。”

尽管目前尚无迹象表明这一情况即将发生(且需求受多种因素影响),但美债遭抛售可能推高收益率,给美国政府的融资需求带来压力。

2025 年 4 月特朗普宣布全球大范围加征关祱后的市场走势,足以说明美债收益率突然飙升可能引发的混乱:当时,美债隐含波动率指标飙升至 2023 年末以来最高水平,汇率波动创两年新高,股市波动率指数 VIX 触及八个月高点。

但也有人认为,市场担忧被夸大了。尽管去年 11 月外国投资者持有的非短期美债规模创历史新高,但仅占未清偿美债总量的三分之一,较 2012 年 52% 的峰值有所下降。这意味着,无论盟友还是对手,整体上对美债市场的影响力都较十年前有所减弱。

美债仍是全球基准避险资产,且其较高的收益率(10 年期美债收益率约 4.05%)增强了吸引力。过去 12 个月,美债回报率超 5%,跑赢多数发达市场同类债券。

“全球市场几乎没有能替代美国市场的选择,” 日本最大基金之一三菱日联资产管理公司首席基金经理石金清表示,“即便投资者对美国感到不满,也难以将资金转移到其他地方。”

美国财政部长斯科特・贝森特多次驳斥 “抛售美国” 的论调,称本届政府的经济政策巩固了美国作为全球资本首选目的地的地位。

“我们正在恢复工业产能、巩固技术领先地位、扩大经济机遇、增强韧性,” 贝森特近期在达拉斯的演讲中表示,“我们正从根本上重塑美国参与全球经济的框架。”

也有观点指出,中国等政治对手或许并未完全撤离美债 —— 尽管数据显示,自 2013 年以来,中国的美债持仓已减半。

“事实上,中国正在增持而非减持美元资产,” 外交关系委员会高级研究员布拉德・塞策表示,北京 “要么以不直接计入美国数据的方式买入美债,要么为其他买入美债或美国企业债的主体提供融资。”

除中国外,部分市场参与者认为,尽管仍有部分资金流入美国资产,但全球范围内撤离美债的趋势将持续。2025 年,外国投资者净买入美股规模翻倍至 7170 亿美元,企业债及其他债券买入量创至少 2016 年以来新高。

外国官方持有的美债规模较 2021 年峰值下降约 12%,至 3.5 万亿美元。与之形成对比的是,美国财政部与国际货币基金组织数据显示,全球黄金储备创下历史新高。

“若这一趋势持续,我认为将对长期美债收益率形成上行压力,” 曼氏集团首席市场策略师克里斯蒂娜・胡珀在分析外国投资者减持美债的风险时写道。

发表评论

2026-02-27 07:11:42回复

2026-02-27 08:52:11回复

2026-02-27 03:26:06回复

2026-02-27 14:38:34回复

2026-02-27 11:42:45回复